Анализ клиентов в работе по воронке продаж. Табло ведения счета.

Анализ клиентов в работе по воронке продаж. Табло ведения счета.

Материал из книги «Эра умных продаж. Как провести аудит коммерческой службы своими силами и оторваться от конкурентов».

К этому моменту команда аудита уже получала данные по клиентам, находящимся в работе. Обычно эти данные находятся в CRM-системе, если компании используют подобный ресурс. В этом случае получить срез по «воронке» — секундное дело. Любая CRM-система имеет функцию экспорта данных в формат xls. Если в компании работа в CRM-системе не практикуется, то придется вынимать разрозненные данные из «голов». В базе, содержащейся в 1С, как правило, этих данных нет. В базу 1С попадают компании, с которыми заключается договор и начинается производство проекта.

В любом случае, команда аудита должна получить список клиентов, находящихся на разных этапах проработки.

Дальше необходимо провести анализ. Для начала анализу подвергается сама воронка. Если воронка состоит из действий продавца, например, звонок, повторный звонок, встреча, коммерческое предложение и т.д., то такая воронка должна быть полностью переделана. Н. Рэкхэм по результатам своих исследований, которые он проводил более двадцати лет назад, сделал важное заключение – этапы работы с клиентом должны быть обозначены от действий клиента, а не от действий продавца. Иными словами, не важно, сколько раз сотрудник позвонил клиенту и сколько коммерческих предложений он подготовил. Гораздо важнее, на какой этап принятия решения переместился сам клиент. Только это и ничего больше имеет смысл. Все остальное – это белый шум, ничего не значащие действия.

В своей книге «Эра умных продаж – стратегии и управление» я уделил немало внимания описанию этих этапов, где я оттолкнулся от рекомендаций Н. Рекхэма. Но сегодня, опробовав несколько подходов и технологий, я понимаю, что деление на этапы работы с клиентом нужно проводить иначе. Точнее, сам принцип движения «от клиента», а не «от продавца» не подлежит сомнению и его следует сохранить. Но вот сами этапы стоит переосмыслить. Все дело в том, что сегодняшний подход работы с клиентом строится так, что провести границы между маркетингом и продажами практически невозможно. Клиенты не готовы даже начинать разговор до тех пор, пока не увидят для себя ценность в затратах времени на переговоры. Поэтому, прежде, чем вы получите внимание потенциального клиента хотя бы на йоту больше, чем ваш конкурент, понадобится изрядно попотеть. Этот подход отлично описан в книге Дж. Янча «Продавец нового времени» — это, пожалуй, лучшая книга о трансформации продаж в сфере В2В в наши дни. Встал вопрос – если так все изменилось, то правильно ли использовать в качестве эталона те этапы принятия решения клиентом, которые Н. Рекхэм описал в своей замечательной книге «СПИН-продажи – 4. Стратегия работы с клиентами в больших продажах»? Оказывается, сегодня разбивка воронки на эти этапы категорически недостаточна. В концепции, предложенной Н. Рекхэмом нет этапа, отвечающего за готовность клиента начать разговор с вами. И если двадцать лет назад этот этап можно было пропустить, то сегодня – это преступление против эффективности бизнеса, никак не меньше!

Поэтому, к моменту написания данной книги, мне пришлось пересмотреть мои взгляды на этапы продаж. Помогла встреча с А. Рудаковым, челябинским бизнес-тренером. Он предложил использовать технологию формирования спроса (ТФС) для продаж в сфере В2В. Оказалось, что два подхода сошлись как пазлы, дополнив друг друга. В ТФС есть специально выделенный этап, отвечающий формирование образа в голове потенциального потребителя, создание положительной ассоциации от общения с нашей компанией. Это был огромный плюс! Но был и существенный минус. В ТФС сложнейший этап создания уникальной ценности был обозначен одним единственным этапом, без разбивки на подэтапы, что сводит на нет усилия управленца по контролю продвижения крупных проектных сделок. Получался огромный черный ящик, внутри которого происходят какие-то неконтролируемые процессы. Шаманство продавца – разве то, к чему мы стремимся? И здесь на помощь приходит концепция Н. Рэкхема. Прекрасный симбиоз технологий!

Но прежде, чем предложить оптимальный вид воронки продаж в сложных продажах, предложу читателю две схемы подходов к представлению этапов принятия решения клиента. Оба этих подхода идут «от клиента», но сегодня они могут эффективно применяться лишь в паре, где один подход дополняет другой.

К стати, специалисты по ТРИЗ сказали бы сейчас: Кожемяко не открыл нам Америку, система работы с клиентом развивается строго по законам развития систем, в данном случае мы становимся свидетелями действия закона «перехода в надсистему». И будут полностью правы.

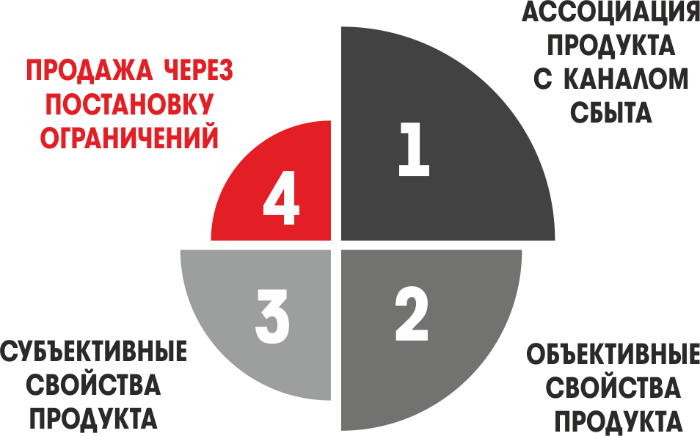

Итак, подход первый – технология формирования спроса:

Рис. 15. Этапы принятия решения клиентом согласно технологии формирования спроса. Разные по размеру сектора символизируют потерю клиентов при прохождении этапов. Рис. из тренинга А. Рудакова.

Как видно из рисунка 15, технология формирования спроса показывает, что когда клиент принимает решение, следует выделять 4 основных этапа:

1. Этап, на котором у клиента важно создать положительную ассоциацию Менеджер-Компания – Продукт – это может быть интересно.

2. Представление клиентом объективных ценностей товара/услуги, таким образом, что клиент видит для своего бизнеса четкую ценность на уровне объективных характеристик, то есть характеристик товара, услуг и обслуживания (подробнее – см. мою книгу «Эра умных продаж – стратегии и управление»). На этом этапе происходит создание уникальной ценности продукта в глазах клиента.

3. Понимание клиентом субъективных ценностей (дополнительных преференций, бонусов) товара/услуги. На этом этапе происходит добавление ценности бонусами, а также за счет разрешения сомнений клиента.

4. Развитие зависимости от предложенного решения, нужды в нем. На этом этапе происходит стимулирование клиента инвестировать время, средства и силы в продукт, а также внесение аванса или полной оплаты за предложенное решение.

Психологи, занимающиеся вопросом выработки привычек, изобразят вам похожую схему из четырех этапов: сначала запускается триггер, цепляющий внимание; затем человек совершает некие действия, вырабатывает механизмы поведения. За эти действия он должен непременно получить вознаграждение и порцию нейромедиатора дофамина от своего любимого мозга. С этого момента он уже на крючке привычки и готов что-то инвестировать – например, свое время и силы. В результате инвестиции достигается результат – и новая порция дофамина… Ловушка привычки захлопнулась. Подробнее исследования по формированию привычки и использованию привычек в маркетинге можете почитать в книгах Н. Эйля «Покупатель на крючке» и К. Макгонигал «Сила воли».

Но, как я говорил ранее, у ТФС есть существенные ограничения. Эта технология изначально появилась для продажи простых товаров. В сложных продажах, особенно, в продажах технических решений, все намного интереснее. Подробнее отличие одних продаж от других читайте в моей книге «Эра умных продаж на рынке b2b». Поэтому, ранее для таких продаж я предлагал использовать воронку, предложенную Н. Рекхэмом:

Рис. 16. Этапы принятия решения клиентом согласно технологии, предложенной Н. Рекхэмом. На схеме нет этапа внедрения, так он лежит за пределами процесса продажи.

В результате воронка принимает вид:

1. 1 этап ТФС – создание ассоциаций.

2. 2 этап ТФС – создание уникальной ценности продукта:

а. Признание потребностей;

b. Оценка вариантов.

3. 3 этап ТФС – добавление ценности:

a. Преодоление сомнений;

b. Предоставление бонусов.

4. 4 этап ТФС – ограничения.

Применение цифр и букв в обозначении этапов в воронке продаж не случайно. Так удобно показать, что с точки зрения управления воронкой продаж этапы и подэтапы – это не просто последовательные операции, а это разные слои в управлении продажами, к которым применяются различные подходы. С этим будем разбираться далее.

Однако теперь, понимая структуру воронки продаж на В2В-рынке, команда аудита может оценить существующую в компании воронку продаж и дать рекомендации по ее преобразованию. Главных требований два: во-первых, воронка должна идти «от клиента», а во вторых воронку следует привести в соответствие с требованиями современного рынка.

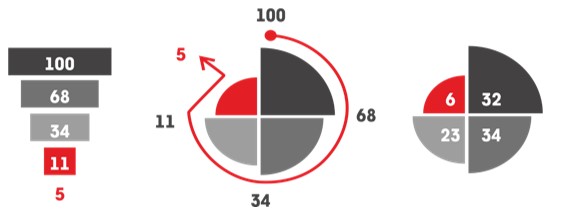

Разобравшись с воронкой, команда анализирует клиентов в работе и определяет, сколько из них на каком этапе находится. Для первичного анализа достаточно оценить «клиентов в работе» исключительно по этапам ТФС и пока не углубляться в следующий управленческий слой. В результате получается картина, где наглядно показано распределение «клиентов в работе» на каждом этапе:

Рис. 17. Распределение «клиентов в работе» согласно технологии формирования спроса. На справа видно общее количество клиентов (100), количество клиентов на 1 этапе (32), на 2 этапе (34), на 3 этапе (23) и на 4 этапе (6). 5 клиентов заключил контракт. На рисунке слева показан переход клиентов с этапа на этап в соответствующем количестве. Рис. из тренинга А. Рудакова.

Из рис. 17 видно как распределяется текущий срез по клиентам. Далее команда должна задать вопросы и определить, какие приоритеты по работе с клиентами существуют в отделе продаж. Несложно догадаться, что наивысшим приоритетом должны обладать клиенты или проекты, являющиеся наиболее крупными и находящиеся на более поздней стадии работы. Так, клиент категории А, находящийся на 3-4 этапе попадает в наиболее высокий приоритет, следом за ним идут клиенты категории В, находящиеся на этих же этапах, потом – клиенты категории А на 2 этапе и так далее. Конечно, команда должна принимать во внимание этап развития компании по И. Адизесу и учитывать приоритет по категориям клиентов исходя из выбранной стратегии (см. рис. 12). Но общее правило – такое. Кроме того, команде следует прикинуть, сколько клиентов какой категории должно находиться на 1 этапе технологии формирования спроса для того, чтобы обеспечить выход на расчетные показатели по обороту или маржинальной прибыли. Далее мы подробнее коснемся инструментального слоя, но кое-что следует сказать сразу. На первом этапе работают инструменты, традиционно считающиеся маркетинговыми – выступления на конференциях, публикация статей и их обсуждение, информационные рассылки, публикации в социальных сетях и блогах. На 2-4 этапе работают традиционные «продажные» инструменты, которые продавец применяет в непосредственном диалоге с центрами принятия решения на стороне клиента.

Итак, разработав соответствующие рекомендации, команда аудита может двигаться дальше. Теперь, помимо словесных рекомендаций, команде аудита следует предложить отделу продаж один очень важный инструмент контроля воронки на втором управленческом слое. Этот инструмент я назвал «табло ведения счета», позаимствовав название у Б. Берлингема, автора книги «Большая игра в бизнес». Очень уж это название мотивирующее, несет в себе спортивный смысл, что отражает способ взаимодействия с миром «здоровой» коммереской службы. Суть идеи Берлингема, блестяще реализованной на его собственном промышленном предприятии, заключается в вовлечении сотрудников в управление финансовыми показателями компании. Давно понятно, что лучший способ включить «ответственный сценарий» поведения сотрудника – это вовлечь его в непосредственное «делание». Человек несет ответственность лишь за то, что он непосредственно делает. Такова природа человека, и не стоит идти против нее. К сожалению, именно движение против природы человека мы наблюдаем во многих компаниях. Результат – обиды, взаимные обвинения, пофигизм и, как следствие, провал эффективности. Именно «ответственный сценарий» через вовлечение сотрудников в управление показателями и следует реализовать в коммерческой службе предприятия – вовлечь сотрудников отдела продаж и маркетинга в совместное планирование работы с клиентами через работу с показателями.

Здесь стоит вспомнить про опыт команды в освоении метода SCRUM и перенести используемые командой сценарии в рекомендации для коммерческой службы предприятия – ежедневные брифинги отделов продаж и маркетинга и еженедельные совещания в расширенном составе, включающем всех сотрудников отдела продаж и маркетинга. Еженедельные совещания, как вы помните, проводятся по доске задач. Только в коммерческом блоке вместо доски задач используется «табло ведения счета». Доска задач может быть создана в качестве дополнительного инструмента к «табло ведения счета», а может и не создаваться – как удобно. Мы, например, не сначала создали доску задач, а затем отказались от нее, сосредоточившись исключительно на «табло». Оно невероятно информативно (рис. 18).

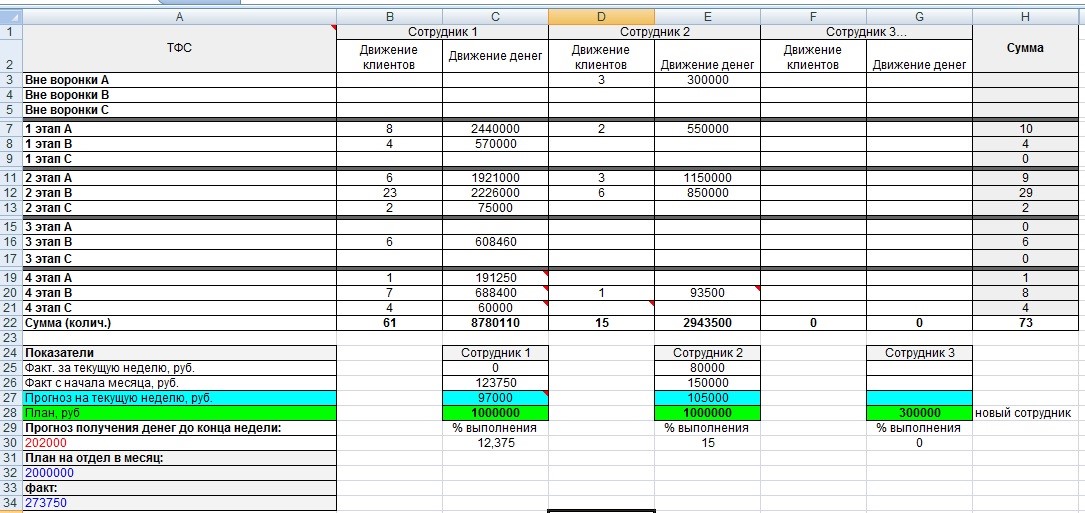

Рис. 18. Пример заполнения табло ведения счета.

Из рис. 18 видно, что табло ведения счета представляет из себя «безотходную воронку» продаж на основе ТФС. В табло видно движение клиентов и денег по этапам принятия решения. Разумеется, чем ближе к завершению сделки, тем точнее расчет денег в правой колонке. На 1 этапе – это предположения исходя из среднего веса сделки по категориям, на втором этапе появляется цифра из диалога с клиентом, которая уточняется по мере подготовки коммерческого предложения. На 4 этапе формируется точная цифра в деньгах.

С помощью табло легко контролировать картину в отделе продаж, а сотрудники учатся прогнозировать свою работу как в числе клиентов, так и в денежном выражении, обеспечивая требуемый такт. Не секрет, что в сложных продажах доведение клиента до сделки может длиться от нескольких месяцев до 2 лет, однако правильное распределение проектов по времени и «балансировка» за счет клиентов категории В позволяет менеджеру гарантировано выполнять месячный план в деньгах, обеспечивая определенный «такт выпуска» проектов, как сказали бы технологи. В идеале такая таблица должна генерироваться CRM-системой, а не заполняться менеджером в табличке xls, об этом подробнее поговорим позже. На данном этапе команда аудита фиксирует рекомендации об использовании в отделе продаж и маркетинга единого табло ведения счета в качестве основной доски задач и внедрение сценариев SCRUMв качестве обязательных процессов. Разумеется, рекомендации могут быть подкорректированы в зависимости от особенностей компании, которые я не могу учесть в данной книге. Табло ведения счета также может быть скорректировано. В любом случае, команда должна разработать и предоставить шаблон табло. И, конечно, не идти против природы человека. Ведь вы конечно, запомнили, что сначала компания тратит энергию на преодоление внутренней дезинтеграции и лишь затем на внешнюю интеграцию. Разрабатывая рекомендации, не стоит закладывать под коммерческий блок бомбу с часовым механизмом, которая непременно рванет в самый неподходящий момент. Необходимо учитывать феномен появления ответственности, действуя в соответствии с принципами, заложенными в нас природой. Команда аудита должна работать как хирург, а не как мясник. Первый в отличие от второго понимает функционирование организма, и не станет резать как попало.

© Антон Кожемяко.