АВС-анализ клиентской базы. Материал из книги «Эра умных продаж. Как провести аудит коммерческой службы своими силами и оторваться от конкурентов».

АВС-анализ клиентской базы. Материал из книги «Эра умных продаж. Как провести аудит коммерческой службы своими силами и оторваться от конкурентов».

Будьте вдумчивы, умейте посмотреть шире! Команда аудита должна взглянуть на отдел продаж как бы со стороны, глазами внимательного, искушенного, но непредвзятого наблюдателя, а инструменты – это лишь помощники.

АВС-анализ – это ничто иное, как воплощение принципа итальянского экономиста и социолога В. Парето, впервые обратившего внимание на любопытную статистическую зависимость, говорящую о том, что 20% усилий приносят 80% результата. Принцип Парето нашел применение и в продажах – давно известно, что 80% оборота приносит даже не 20%, а 10…15% компаний, содержащихся в клиентской базе компании.

Настало время посмотреть на клиентскую базу с применением принципа Парето, который нам еще встретится – при определении емкости каналов. Поскольку доступ к клиентской базе командой аудита должен быть уже получен к настоящему моменту, то команда может приступать к работе в этом направлении. Проведение АВС-анализа – несложный процесс. Он включает в себя следующие действия:

1. Проверка данных

Данные должны иметь требуемый формат, а именно: название компании содержится в одном поле, сумма контрактов по этому клиенту – в другом.

В файле, где проводится анализ, должен быть наведен порядок, а именно – если в базе содержится информация о транзакциях одной и той же компании через несколько юридических лиц, то все данные должны быть соотнесены к данной компании, если, конечно, это не разные контракты по своей коммерческой сути. В противном случае мы рискуем получить искажение исследования по самой важной категории клиентов – категории А.

2. Сортировка данных

Теперь данные следует отсортировать по убыванию – вверху мы получаем самые большие значения продаж, а внизу – обычно нули, компании, занесенные когда-то в базу, но которым никогда и ничего не было продано.

Суммируем продажи по всем контрагентом – получаем итоговую сумму по всем сделкам.

На данном этапе смотрим, нет ли у нас резких выбросов значений? Если вдруг окажется, что верхнее значение отличается от последующего в 4…5 раз и выше, то такой контрагент удаляется из нашего исследования, а итоговая сумма корректируется. Выбросы значений фиксируются отдельно, по таким клиентам команда аудита вырабатывает отдельные рекомендации.

3. Деление полученных данных на категории

Теперь полученную базу данных «прогоняем» через правило Парето, то есть сначала проводим черту под группой контрагентов, сумма сделок с которыми составляет 80% итоговой суммы, затем от оставшейся суммы, принятой вновь за 100%, отделяем еще блок контрагентов, сумма сделок с которыми составляет 80% оставшейся суммы. Полученным блокам клиентов присваиваем категории А, В и С соответственно.

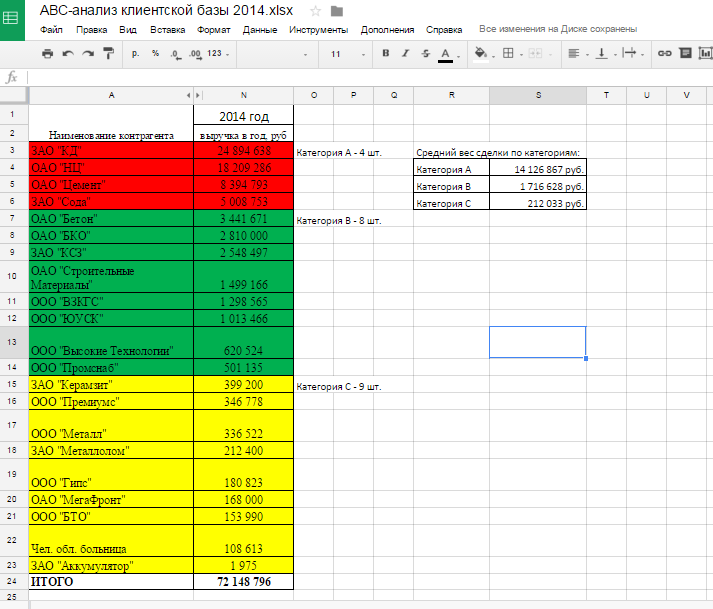

На рис. 6 показана схема АВС-анализа:

Рис. 6. Проведение АВС-анализа клиентской базы. Названия компаний изменены.

Для примера я взял небольшое промышленное предприятие, занимающееся производством литых деталей и заготовок. Клиентов у подобных предприятий немного, сделки – довольно крупные. В вашем случае ситуация может быть и другой, когда в базе данных содержится несколько сот и даже тысяч активных контрагентов. Скажу сразу – большое количество данных лишь упрощает проведение АВС-анализа, так как снижает вероятность ошибки в дальнейших вычислениях.

Как видно из рис. 6, результатом АВС-анализа является:

- Количество клиентов в каждой категории;

- Средний вес сделки в каждой категории;

- Количество «несистемных» клиентов (на рис. 6 они не показаны, так как в данном исследовании не обнаружены).

Выводы команды аудита:

Полезной информации из проведенного АВС-анализа опытный глаз может «вытащить» немало:

- Простая логика подсказывает, что основные усилия отдел продаж должен тратить на клиентов категории А и уж точно не распылять свои ресурсы на клиентов категории С, клиентами категории С должна заниматься розница (хотя и здесь есть «подводные камни», о них скажу чуть позже). И если в клиентской базе полно клиентов категории С, закрепленных за менеджерами, это вызывает много вопросов. Затем, в процессе аудита выяснится, чем это вызвано – укоренившейся привычкой, невниманием руководителей, уровнем компетенций продавцов или является результатом продуманной стратегии, выбранной на определенном этапе развития компании?

- Если в ходе анализа было выявлено несколько компаний, резко выделяющихся по объему продаж, то команда в результате анализа должна сделать на этом акцент. Откуда появились такие компании, если они, конечно, не являются «внутренними покупателями», проще говоря, «дочками»? Это такие же компании как и все остальные компании категории А, но с ними построены какие-то иные отношения? Это компании, когда то разработанные генеральным или коммерческим директором? Или это зарождение отдельного канала продаж, который до сих пор в компании системно не проработан, например, дилер в каком-то одном регионе? Что это за компании такие? И что команде аудита нужно узнать в ходе дальнейших исследований, чтобы получить ответ на вопрос – как сделать так, чтобы таких клиентов стало больше?

- Различие среднего веса сделки в категориях. Исходя из опыта проведения аудитов, нами была подмечена любопытная деталь. Если средний вес сделки между категориями отличается менее, чем в пять раз, то мы вынуждены констатировать следующее:

- Компания не работает с клиентами всех трех категорий, скорее всего, она не работает с клиентами категории А. К слову, в университете, где я учился, был замечательный преподаватель по «деталям машин» — автор множества изобретений, изобретатель клиноременного вариатора, пригодного для установки на транспорте. У него была отличная фраза: «математика перемолотит все что угодно. Инженер должен понимать, что и зачем он считает». Так вот, с каким массивом данных вы бы не проводили манипуляции, вы неизбежно получите результат, потому что он определен математическим алгоритмом. На выходе у вас любая база будет разбита на три категории – А, В и С. Но так ли это на самом деле? Ответ дает разница среднего веса сделки в двух соседних категориях. На рис. 6 видно, что разница составляет более 5 раз.

- Компания имеет в своей базе портреты клиентов категорий А, В и С и могла бы получить требуемый разброс средних весов сделки, но ее продукт не позволяет этого сделать. То есть, кому бы компания не предлагала свой продукт – крупному заводу или небольшой компании, стоимость продукта существенно не меняется. С подобным явлением мы сталкивались, например, когда проводили аудит коммерческого блока компании, оказывающей услуги по разработке и продвижению сайтов. Рекомендации не заставили себя ждать. Этой компании было предложено модернизировать свой продукт таким образом, что разработка сайта становилась лишь подсистемой предлагаемых компанией консалтинговых услуг. А может быть, выбросы значений и были тем самым редким случаем, когда компанию попросили оказать комплексную услугу, просто процесс почему-то не закрепился в виде отдельного продукта, который компания могла бы успешно продвигать на рынке?

Условно можно назвать этот параметр коэффициентом различия среднего веса сделки, определяемый между соседними категориями:

КАВ = Средний вес сделки кат. В / Ср. вес сделки кат. А,

КВС = Средний вес сделки кат. С / Ср. вес сделки кат. В.

КАВи КВС ≤ 0,2

- В ходе следующего шага нам предстоит определить портрет клиентов каждой категории в каждом канале. Так вот, если команда, проанализировав внимательно клиентскую базу, вдруг обнаруживает, что крупное предприятие, которое должно по праву находится в категории А, так как имеет потребность в продукте организации на такую сумму, но почему-то присутствует в категории С, то наверное, с этой компанией коммерческая работа выстроена не самым лучшим образом. Много ли таких компаний в списке? Какой процент они составляют от общего количества? Может быть менеджеры, жалующиеся на недостаток клиентов сами того не подозревая стоят на мешках с деньгами, только развязать их не могут? В чем причина такого явления? Поиск причины, к стати, это не повод для обвинения личности «ах ты такой-разэдакий…» (помните про фундаментальную ошибку атрибуции). Это повод найти дефекты в системе и разработать рекомендации по их устранению.

Вот сколько интересных гипотез может получить команда аудита, проведя нехитрый АВС-анализ клиентской базы. Будьте вдумчивы, умейте посмотреть шире! Команда аудита должна взглянуть на отдел продаж как бы со стороны, глазами внимательного, искушенного, но непредвзятого наблюдателя, а инструменты – это лишь помощники. Глаза и мозги они не заменяют… Помните, что говорил А. Суворов своим бойцам? Его девизом были глазомер, быстрота, натиск. Не знаю, как насчет натиска, но глазомер нам точно необходим. Да и затягивать с результатами аудита нам никак нельзя. Скорость! Скорость! Скорость! – требование нашего времени. Выжимайте из цифр максимум информации, чаще сопоставляйте данные друг с другом. На стыках всего полно интересного, там обычно и происходят самые интересные находки, которые чаще всего упускает из виду «замыленный» глаз руководителя.

© Антон Кожемяко.