Кейс. Как выиграть в конкурентной борьбе, если ваш оппонент в несколько раз крупнее, а продукт идентичен?

Кейс. Как выиграть в конкурентной борьбе, если ваш оппонент в несколько раз крупнее, а продукт идентичен?

Этот кейс был разработан для компании по производству полимерной продукции — добавок в бетон. Оборот компании, заказавшей решение задачи, примерно в 5 раз меньше оборота своего основного конкурента, несмотря на то,что компания занимает второе место на рынке. Продукт обеих компаний совершенно идентичен. Как выиграть в конкурентной гонке, имея гораздо более скромные возможности?

Аннотация

Настоящий проект выполнен Кожемяко А.П. по заказу компании «Х», являющейся производителем добавок в бетон.

Цель проекта

- Найти рыночный способ вывода компании из кризиса (компания «Х» занимает около 10% рынка РФ, являясь при этом вторым производителем в РФ по доле рынка). Кризис порожден действиями более мощного конкурента, занимающего лидирующее положение на рынке РФ и владеющего долей более 50% рынка.

- Основная задача проекта (после проведения предварительного анализа): как увеличить количество филиалов и менеджеров, не прибегая к привлечению значительного объема кредитных средств?

Дополнительная цель проекта

- Как сделать так, чтобы конкурент не смог скопировать это решение?

Что положено в основу?

Для достижения целей проекта применены следующие инструменты ТРИЗ:

Модель технического противоречия, определение оперативной зоны, выделение ресурсов оперативной зоны, Идеальный конечный результат по форме ИКР 1, приемы разрешения технических противоречий.

Базовой информацией для проведения анализа являлась информация, предоставленная компанией «Х», а также методические материалы по ТРИЗ.

Основные результаты.

Найденное рыночное решение (стратегия) позволит компании успешно конкурировать с более мощным целевым конкурентом без привлечения заемных денежных средств, а также без изменения основной продуктовой линейки, то есть исключительно рыночным способом, что и являлось основным требованием заказчика.

ХОД РЕШЕНИЯ.

1. Описание ситуации.

Компания «Х» является производителем добавок в бетон, занимает 2 место по доли рынка РФ, занимая чуть больше 10% российского рынка. Основной конкурент компании «Х» занимает более 50% доли рынка РФ, причем его доля продолжает расти.

Анализ рынка изделий ЖБИ и товарного бетона в России, а также анализ объема производства цемента в РФ (косвенный показатель) показывает, что падение продаж компании «Х» в последние два года не может быть вызвано падением рынка целевых клиентов – производителей товарного бетона и ЖБИ (см. анализ рынка). В качестве исходных данных анализа применялись данные. Полученные аналитическим отделом компании «Х» (см. «Анализ рынка»)

Анализ продуктов компании «Х» и ее главного конкурента выявил полное сходство в составе и качестве продукции этих двух фирм, причем данные опроса целевых клиентских групп свидетельствуют даже о незначительном превышении качества продукта компании «Х» по сравнению с продуктом основного конкурента. Надо отметить, что на рынке добавок в бетоны существует перспективное направление – поликарбоксилаты. Это более совершенные добавки, позволяющие в гораздо меньшей концентрации давать более стабильные свойства бетонов. Производители таких добавок – иностранные компании. Но ни «Х», ни ее основной конкурент подобных добавок не производит, более того, их рынок пока невелик, несмотря на несомненную перспективу.

Данные по сравнению продуктов предоставлены аналитическим отделом компании «Х», опрос целевых клиентских групп проведен Кожемяко А.П. Анализ стоимости продукта также показал полное соответствие предложения компании «Х» и ее главного конкурента.

Таким образом, методом исключения можно прийти к выводу, что основная разница – в обслуживании клиентов.

Так как речь идет о рынке b2b, то изучая рыночное продвижение, в первую очередь следует обратить внимание на менеджеров по продажам. Исследование в виде опроса клиентов показало, что средняя квалификация менеджеров обеих компаний находится на уровне ниже среднего. При этом, клиентоориентированность менеджеров «Х» отмечена клиентами как гораздо более высокая по сравнению с основным конкурентом!

Однако, в количественном отношении наблюдается огромная разница – количество менеджеров в компании «Х» примерно в 6 раз ниже, чем количество менеджеров в компании «Y». С количеством филиалов ситуация похожа – количество филиалов компании «Х» в 5 раз ниже, чем у ее основного конкурента. Само собой разумеется, что руководство компании «Х» прекрасно осведомлено о данном количественном диссонасе, однако только теперь стало ясно, что это – единственная причина стабильной потери рынка.

Но содержать больший штат менеджеров и филиалов не представляется возможным – недостаточно средств. Финансовые возможности компаний «Х» и ее основного конкурента отличается почти на порядок.

Отсюда и возникла основная задача проекта: как увеличить количество филиалов и менеджеров, не прибегая к привлечению значительного объема кредитных средств?

Подзадача: как сделать так, чтобы конкурент не смог скопировать это решение?

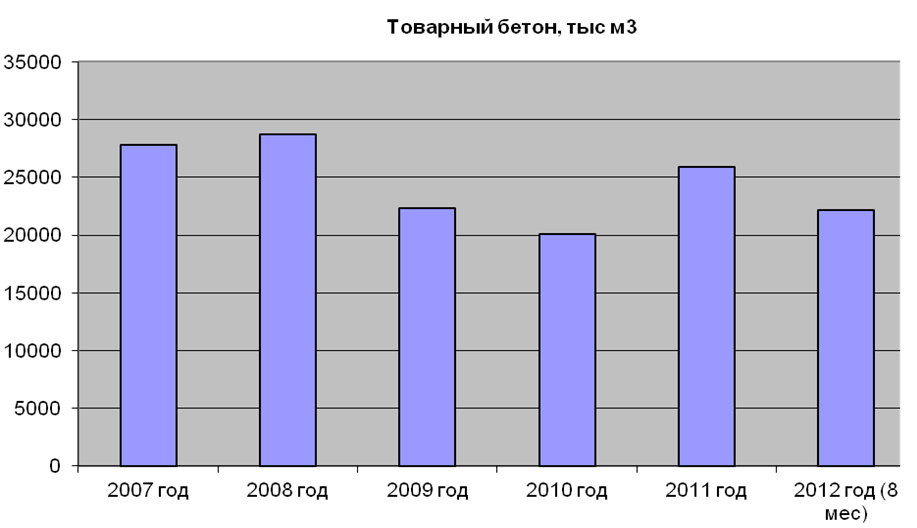

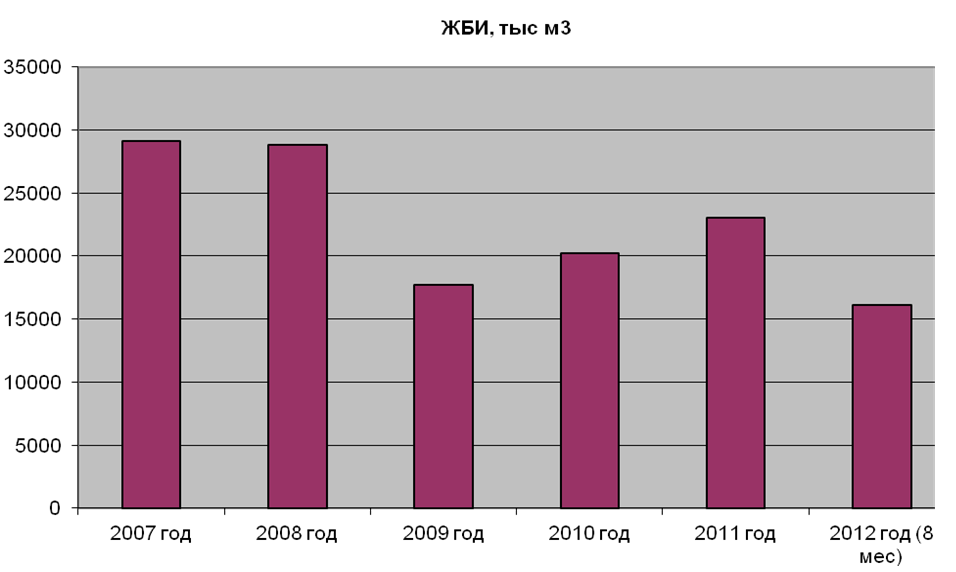

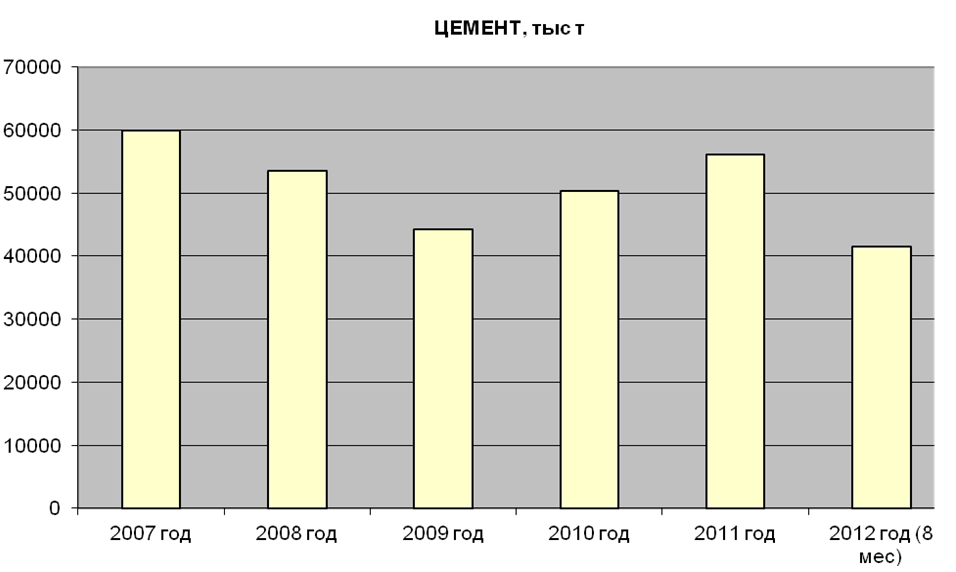

2. Анализ РЫНКА 2007 – 2012.

Диаграммы составлены по данным, представленным аналитиками компании «Х».

Как видно из приведенных диаграмм, рынок товарного бетона, ЖБИ и цемента после выхода из кризиса 2008 – 2009 гг. стабильно растет.

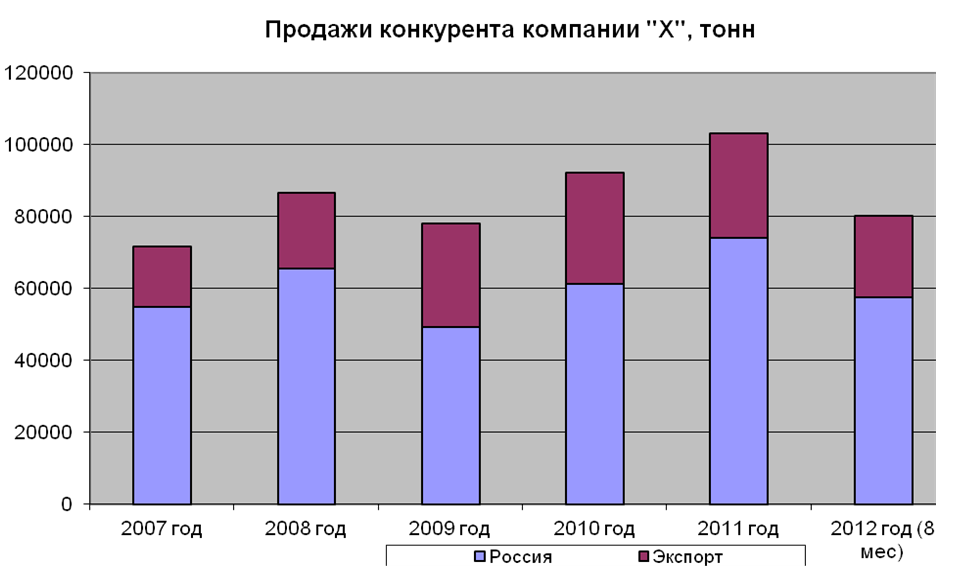

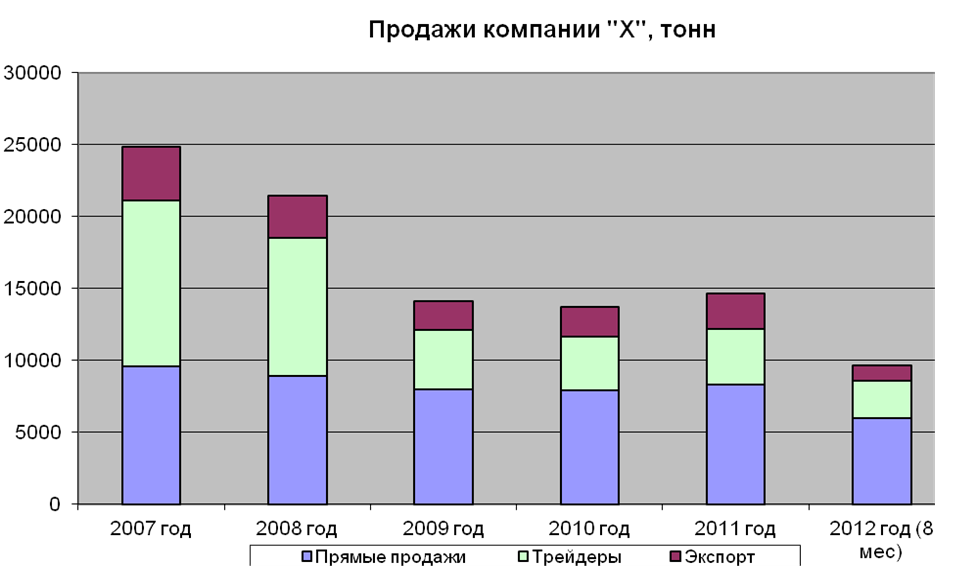

3. Анализ продаж компании «Х» и ее наиболее опасного конкурента 2007 – 2012*

По данным на конец 2012 г. на российском рынке добавок для производства товарного бетона сложилась следующая ситуация: основную долю рынка занимает основной конкурент компании «Х» (ему принадлежит более 50% данного рынка), второе место занимает компания «Х» (около 10%) рынка, далее идут остальные игроки.

Как видно из диаграммы «Продажи конкурента компании «Х», продажи данной компании растут на фоне растущего рынка ЖБИ и товарного бетона.

Как видно из диаграммы «Продажи компании «Х», продажи компании «Х» падают на фоне растущего рынка ЖБИ и товарного бетона, а также на фоне растущих продаж основного конкурента.

*Данные предоставлены аналитиками компании «Х».

4. Анализ продуктового предложения компании «Х».

Сравнительный анализ продукта здесь не приводится в виду его значительного объема.

Сравнительный анализ, выполненный специалистами компании «Х» и опрос клиентов, проведенный Кожемяко А.П., показал полное соответствие продуктов компании «Х» и ее основного конкурента, причем опрос выявил, что качество продукта компании «Х» незначительно превосходит качество продукта ее основного конкурента по параметру «дозировка» — то есть, ряд продуктов компании «Х» дает возможность получить необходимый эффект при меньших дозировках, что полностью исключает вероятность оттока клиентов по причине плохого качества продукта.

5. Выводы по предварительному анализу.

Проведенный анализ показывает, что:

- качественные показатели продукта обеих компаний находятся на одном уровне (вывод сделан на основании исследования специалистов компании «Х» и опроса клиентов).

- номенклатура выпускаемой продукции полностью идентична, причем перспективные добавки – поликарбоксилаты – не производит ни одна из исследуемых компаний.

- Основные показатели рынка – производство ЖБИ, товарного бетона и цемента по состоянию на конец 2012 г. демонстрируют устойчивый рост.

- Рыночная доля основного конкурента компании неуклонно растет.

- Рыночная доля компании «Х» неуклонно падает.

- Единственными существенными отличиями является рыночная активность компаний: количество менеджеров и филиалов компании «Х» меньше в 6 с лишним раз чем у ее основного конкурента.

Само собой разумеется, что руководство компании «Х» прекрасно осведомлено о данном количественном диссонансе, при этом анализ показывает, что это – единственная причина сокращения доли рынка (!).

Проблема заключается в том, что содержать больший штат менеджеров и филиалов не представляется возможным – недостаточно средств. Финансовые возможности компаний «Х» и ее основного конкурента отличаются почти на порядок.

Вывод: требуется выровнять количество филиалов и менеджеров. Однако это невозможно в виду отсутствия средств, причем разрыв в финансовых возможностях компании «Х» и ее основного конкурента постоянно растет, что ведет к увеличению потери доли рынка.

Отсюда возникает противоречие между необходимостью увеличения числа филиалов и менеджеров и невозможностью сравнять рыночную активность из-за нехватки средств.

6. Разрешение выявленного противоречия.

Техническое противоречие (ТП): филиалов и менеджеров должно быть много, чтобы обеспечить требуемый охват потребителей*, но это потребует от компании вложения значительного объема денежных средств, что недопустимо.

Оперативная зона (ОЗ). Конфликтная область в данной задаче находится между компаниями «Х» и «Y» — это два конкурента, обрабатывающие одно и то же «изделие» — потребителя. Естественно, никто добровольно покидать ОЗ не собирается (это, к слову, интересная область для приложения ТРИЗ в социальных системах). Конфликт возникает между большими возможностями конкурента компании «Х» (компании «Y») и маленькими возможностями компании «Х», обрабатывающими рынок (одних и тех же потребителей).

Cхема ОЗ:

*Следует особо подчеркнуть, что филиал в данной задаче – это не просто представительство компании. Особенностью данного бизнеса является то, что большинство потребителей предпочитает получать добавку в жидком виде, однако свойства жидкой добавки быстро теряются, поэтому каждый филиал представляет собой небольшую производственную площадку с узлом разведения добавки. Один такой узел способен надежно снабжать потребителей примерно в радиусе 250 км, не более. Разумеется, одного узла недостаточно – требуется иметь штат менеджеров и технологов, осуществляющих продажу и последующее внедрение добавки на предприятии клиентов. Поэтому каждый филиал должен быть наделен функциями производства и продвижения продукта. Получается, чтобы работать с потребителями, нужны филиалы с производственными функциями и менеджеры, осуществляющие функцию продажи. Но чтобы угнаться за конкурентом, нужны значительные денежные средства.

Ресурсы ОЗ:

Инструмент: рыночное предложение компаний (предварительный анализ выявил идентичность предложений обеих компаний)

Изделие: конечные потребители (заводы ЖБИ и производители товарного бетона), трейдеры (перекупщики).

Попробуем передать функцию филиала другим элементам системы, в первую очередь – ресурсам ОЗ.

ИКР1 к ресурсам ОЗ:

1) Конечный потребитель сам несет в себе функции филиала. Заказчик уже пробовал данную стратегию – но предприятия, имея под боком филиал конкурента, не собираются нести затраты ради исполнения данной функции – именно так бизнес «Х» и рушится, хотя продукты идентичны и даже несколько превосходят по стабильности свойств конкурента, о чем сказано выше. Здесь тупик.

2) ИКР-1: Трейдер сам несет в себе функции филиала. Вот здесь интересно! Но заказчик возражает – мол, мы пытались, но трейдер – лишь перепродавец, «барыга». Ему неважно, на чем делать деньги. Тем не менее, мы зафиксировали, что трейдер – это возможный источник финансирования, впрочем, как и завод. Но между ними есть разница – трейдеру нужно делать бизнес в регионе с многочисленными клиентами, а заводу – иметь наиболее удобного поставщика.

3) ИКР-2: Трейдеры, воздействуя на большие логистические площадки по всей територии РФ, сами обеспечивают невозможность дальнейшего развития конкурента компании «Х».

Тогда и возникла задача в новой формулировке: Как сделать так, что чем больше Y откроет филиалов и чем больше наймет менеджеров, тем компании Х будет лучше? – то есть, на этом этапе интуитивно «всплыл» прием разрешения ТП №22 – обратить вред в пользу.

Вообще, подобная постановка задачи снимает опасение, что конкурент повторит решение компании «Х». Ведь чем больше будет повторять, тем больше будет «топить» сам себя.

Из курса стратегического маркетинга известно, что такая задача интерпретируется выражением «нужно найти слабость конкурента в его силе», т.е. что нужно сделать такого, что Y не сможет повторить? (иными словами, не сможет отказаться от собственной стратегии и поэтому будет «топить» сам себя).

И здесь «выплывает» ИКР в п.2 – Трейдер сам несет в себе функции филиала.

ПОЯВИЛАСЬ ИДЕЯ РЕШЕНИЯ:

Нужно превратить трейдера (перепродавца) в полноценного дистрибьютора, для которого технологическая поддержка клиентов является частью его бизнеса, а создание логистической площадки – объектом инвестиций партнера компании «Х» прогнозируемым периодом окупаемости.

Для реализации данного решения компании «Х» потребуется:

- Гарантировать эксклюзив одному или двум партнерам на указанной территории на расчетный период времени (вопрос теперь сводится к расчетам периода окупаемости плюс – время, когда дистрибьютор зарабатывает прибыль; этот период в конце концов – предмет переговоров сторон);

- Обеспечить обучение технологов дистрибьютора, передать дистрибьютору технологию работы с конечными клиентами, дать возможность представлять интересы предприятия на данной территории (франшиза).

7. Проверка найденного решения.

проверка найденного решения

Исходное противоречие разрешено?

Да – даже поверхностный анализ показывает, что средств требуется в несколько раз меньше, чем для открытия собственных филиалов, при этом количество менеджеров у трейдеров достаточно для проработки клиентов категорий В и частично С. Клиенты категории А могут прорабатываться сотрудниками компании «Х» с последующей передачей трейеру.

Проверка решения по невозможности повторения основным конкурентом:

Конкурент уже открыл более 30 филиалов – во всех значимых регионах. Для повторения стратегии ему придется либо закрыть филиалы, в которые вложены средства, либо конкурировать со своими же собственными дистрибьюторами в регионах. На такие условия дистрибьюторы не пойдут.

Поэтому, реализация данной стратегии для конкурента компании «Х» будет затруднительной – в этом слабость конкурента, заключенная в его силе.

(!) Интересно, что до решения задачи средствами ТРИЗ компания периодически поднимала задачу развития трейдеров с целью увеличения продаж. Однако, специалисты компании ранее не видели в трейдерах средство разрешения указанного противоречия.

8. Основные результаты.

Найденное рыночное решение (стратегия) позволит компании успешно конкурировать с более мощным целевым конкурентом без привлечения заемных денежных средств, а также без изменения основной продуктовой линейки, то есть исключительно рыночным способом, что и являлось основным требованием заказчика.